Xu hướng Lãi suất Vay Ngân hàng năm 2025: Tăng hay Giảm?

Trong bối cảnh kinh tế đang có nhiều biến động, vấn đề lãi suất vay ngân hàng luôn là mối quan tâm hàng đầu đối với người đi vay. Năm 2025 dự báo sẽ có nhiều biến chuyển trong chính sách tiền tệ, lạm phát và các yếu tố vĩ mô khác ảnh hưởng trực tiếp đến mặt bằng lãi suất. Bài viết dưới đây sẽ giúp bạn phân tích các yếu tố tác động, dự báo lãi suất, so sánh giữa các ngân hàng lớn cùng những tư vấn hữu ích cho việc lựa chọn gói vay phù hợp.

Phân tích các yếu tố vĩ mô tác động đến lãi suất vay ngân hàng

Lạm phát: Lạm phát là một trong những yếu tố quan trọng nhất ảnh hưởng đến lãi suất. Khi lạm phát tăng cao, các ngân hàng thường điều chỉnh tăng lãi suất để bù đắp sự mất giá trị của tiền tệ và giữ vững lợi nhuận. Ngược lại, lạm phát thấp sẽ tạo điều kiện để lãi suất giảm nhằm kích thích đầu tư và tiêu dùng.

Chính sách tiền tệ: Ngân hàng Nhà nước điều chỉnh chính sách tiền tệ thông qua các công cụ như lãi suất điều hành và tỷ lệ dự trữ bắt buộc. Năm 2025, chính sách tiền tệ có xu hướng thận trọng nhằm kiểm soát lạm phát và ổn định kinh tế vĩ mô, từ đó ảnh hưởng trực tiếp đến mặt bằng lãi suất vay ngân hàng.

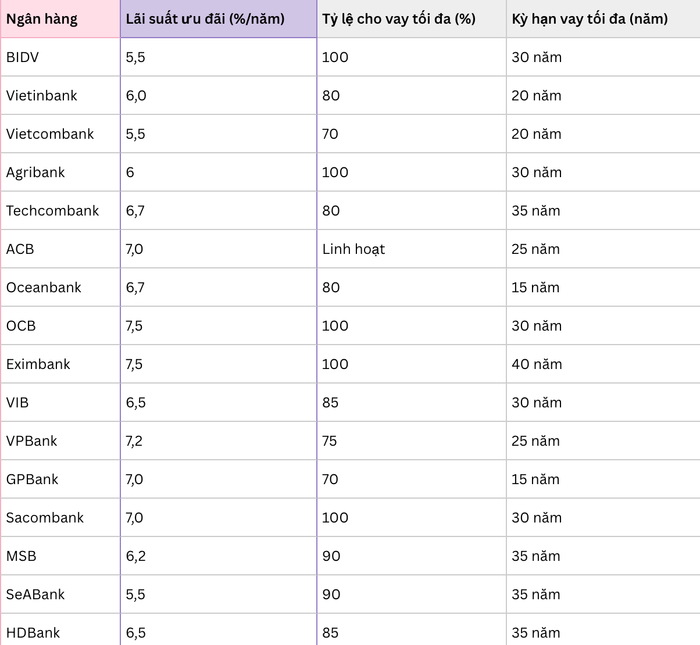

Đưa ra các kịch bản dự báo mặt bằng lãi suất và so sánh các ngân hàng lớn

Kịch bản 1: Lãi suất tăng nhẹ

Nếu lạm phát có xu hướng tăng trở lại do giá nguyên vật liệu và năng lượng, lãi suất vay ngân hàng có thể tăng nhẹ từ 0,25% đến 0,5% so với năm 2024 để kiểm soát áp lực lạm phát.

Kịch bản 2: Lãi suất ổn định

Nếu lạm phát được kiểm soát tốt và nền kinh tế tăng trưởng ở mức hợp lý, lãi suất có thể duy trì ở mức ổn định, tạo điều kiện thuận lợi cho người đi vay trong việc tiếp cận vốn giá rẻ.

Kịch bản 3: Lãi suất giảm

Trong trường hợp các chính sách kích thích kinh tế được đẩy mạnh hơn, đồng thời áp lực lạm phát giảm, lãi suất có thể được điều chỉnh giảm để kích thích tiêu dùng và đầu tư.

So sánh lãi suất dự kiến của các ngân hàng lớn năm 2025:

- Vietcombank: 7,0% – 8,0%/năm

- VietinBank: 7,1% – 8,1%/năm

- Techcombank: 6,8% – 7,8%/năm

- MB Bank: 7,0% – 8,0%/năm

- VPBank: 7,2% – 8,2%/năm

Tư vấn cho người đi vay về thời điểm và cách chọn gói vay tối ưu

Thời điểm vay: Với kịch bản lãi suất có xu hướng tăng nhẹ, người đi vay nên cân nhắc vay trong quý đầu năm 2025 khi lãi suất vẫn còn ở mức thấp. Nếu dự báo lãi suất ổn định, có thể tận dụng thời điểm kinh tế ổn định để lựa chọn gói vay phù hợp với nhu cầu tài chính cá nhân.

Chọn gói vay: Nên ưu tiên các gói vay có lãi suất cố định trong thời gian đầu giúp tránh rủi ro biến động lãi suất trong tương lai. Đồng thời, so sánh kỹ các ngân hàng về mức lãi suất, phí phạt trả nợ trước hạn và các chương trình ưu đãi để lựa chọn gói vay tối ưu nhất.

Ngoài ra, khai thác các công cụ trực tuyến để so sánh lãi suất và tư vấn vay vốn cũng là cách giúp người đi vay đưa ra quyết định thông minh, phù hợp với tình hình tài chính cá nhân và xu hướng thị trường.

Kết luận

Năm 2025, mặt bằng lãi suất vay ngân hàng sẽ chịu tác động lớn từ các yếu tố vĩ mô như lạm phát và chính sách tiền tệ. Dù có thể xuất hiện các kịch bản khác nhau, nhưng xu hướng chung là lãi suất có thể tăng nhẹ hoặc duy trì ổn định. Việc lựa chọn thời điểm vay và gói vay phù hợp sẽ giúp người đi vay tối ưu hóa chi phí và giảm thiểu rủi ro. Hãy luôn cập nhật các diễn biến kinh tế và tham khảo kỹ thông tin từ các ngân hàng để đưa ra quyết định vay vốn sáng suốt nhất.

{kind=link}